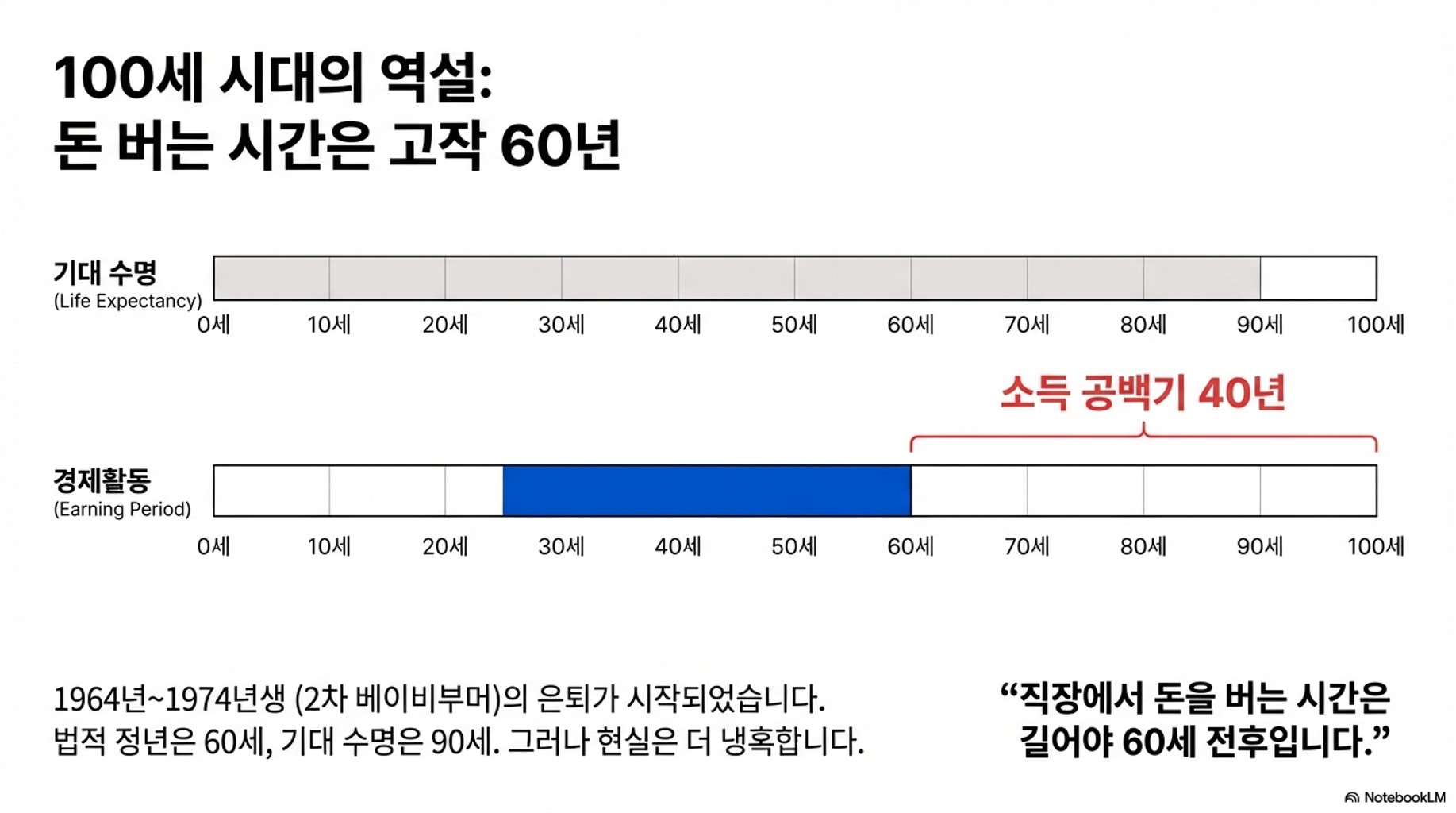

요즘 주변을 보면 퇴직하시는 분들이 정말 눈에 띄게 늘어난 것 같아요. 특히 1964년부터 1974년 사이에 태어난 2차 베이비붐 세대분들이 이제 막 은퇴의 문턱에 서 계시죠. "퇴직하면 도대체 뭐 먹고 살지?"라는 고민, 저도 남의 일 같지가 않네요. 😅 사실 요즘 100세 시대라고들 하지만, 실제로 꼬박꼬박 월급을 받을 수 있는 기간은 생각보다 짧거든요. 통계청 자료만 봐도 평균 퇴직 연령이 52.9세라고 하니, 국민연금을 받기 전까지의 그 막막한 공백기를 어떻게 버텨야 할지 막막한 게 현실입니다.

은퇴 후 현실적인 생활비는 얼마일까요? 📊

우선 계산을 해보려면 기준이 필요하겠죠? 우리 주변에서 흔히 볼 수 있는 60세 은퇴 예정자 김철수 씨 부부를 가정해 보겠습니다. 대출 없는 집 한 채와 현금 1억 원을 쥐고 있는 상황이에요. 그럼 이 부부가 한 달에 최소한으로 써야 하는 돈은 얼마일까요?

| 조사 기관 | 부부 기준 생활비 |

|---|---|

| 가계금융복지조사(최소) | 월 약 240만 원 |

| 가계금융복지조사(적정) | 월 약 336만 원 |

| 국민연금연구원(적정) | 월 약 296만 원 |

오늘 시뮬레이션에서는 가장 보수적인 기준인 월 240만 원을 기준으로 잡아볼게요. 나이가 들수록 소비가 줄어드는 점을 감안해서 70대에는 90%, 80대 이후에는 85%만 쓴다고 가정하겠습니다.

시나리오 1: 추가 수입이 전혀 없는 경우 ⚠️

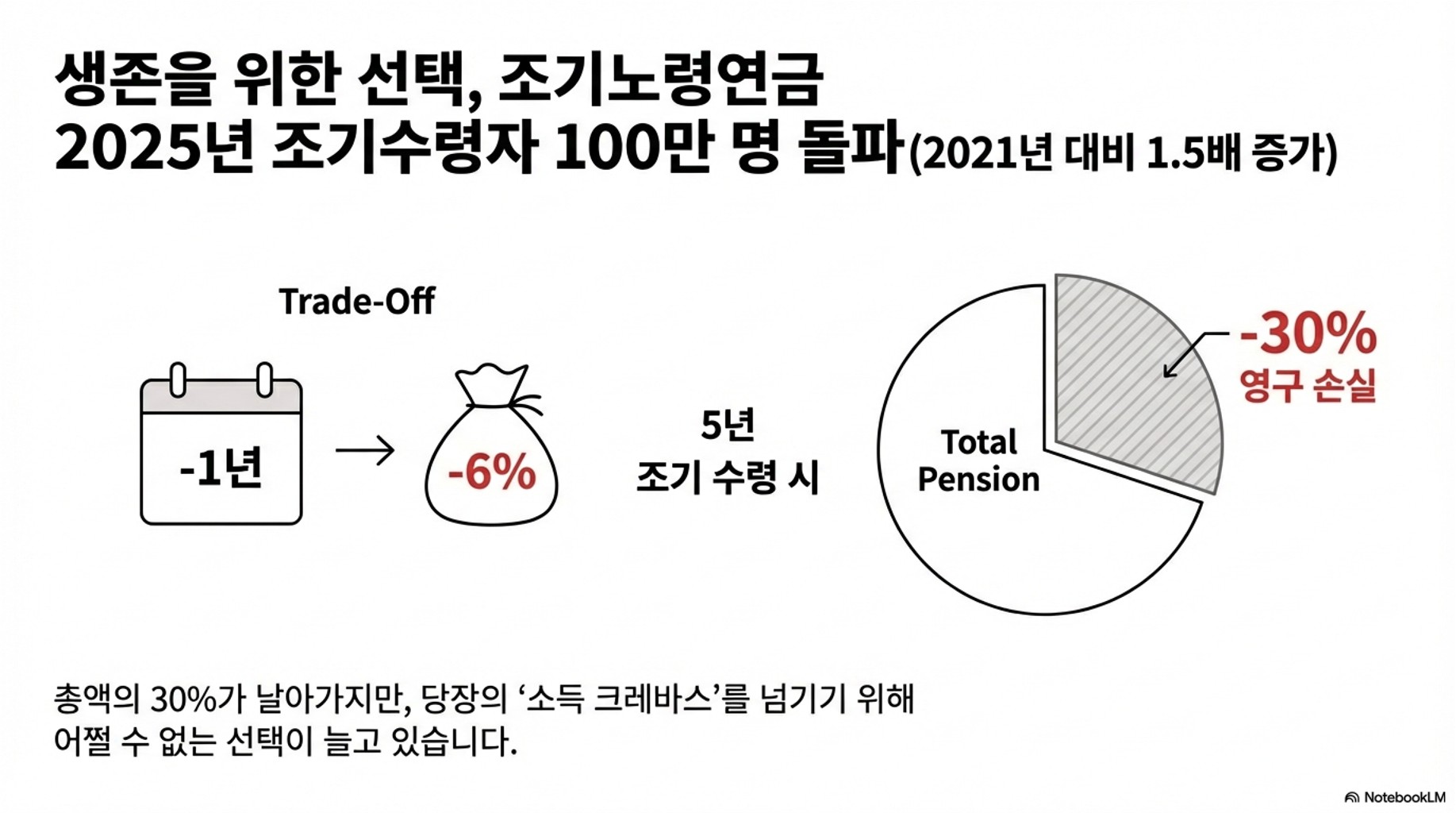

은퇴 후 국민연금만 믿고 아무런 추가 소득이 없다면 어떻게 될까요? 60세 은퇴 직후부터 65세 연금 수령 전까지의 '소득 크레바스'를 견디기 위해 김철수 씨 부부는 연금을 5년 앞당겨 받는 조기 수령을 선택합니다.

연금을 1년 일찍 받을 때마다 수령액이 6%씩 깎입니다. 5년을 당기면 원래 받을 돈의 30%가 영구적으로 삭감됩니다. 부부 합산 예상 수령액은 월 약 94만 원으로 뚝 떨어지게 되죠.

자, 이제 계산 들어갑니다. 매달 생활비 240만 원에서 연금 94만 원을 빼면 매달 146만 원이 모자랍니다. 이 돈을 현금 1억 원에서 야금야금 꺼내 쓴다면? 결과는 단 68개월(약 5년 8개월)입니다. 66세가 되는 해에 통장 잔고는 바닥이 나고, 남은 30년 가까운 세월을 빈손으로 버텨야 한다는 결론이 나옵니다. 정말 아찔한 수치죠? 😨

시나리오 2: 월 100만 원의 추가 현금 흐름이 있다면? 💡

이번에는 상황을 바꿔보겠습니다. 근로 소득이든, 배당이든, 임대료든 상관없이 매달 100만 원의 고정 수입을 만들었다고 가정해 볼게요. 1억이라는 자산 규모는 같지만 결과는 놀랍도록 달라집니다.

노후 자금 버티기 계산기 🔢

(월 생활비 240만 원, 국민연금 94만 원, 추가 수입 100만 원 가정)

- ✅ 60~70세: 월 부족분 46만 원 ➔ 10년 후 잔액 4,480만 원

- ✅ 70~80세: 월 부족분 22만 원 ➔ 10년 후 잔액 1,840만 원

- ✅ 80~90세: 월 부족분 10만 원 ➔ 90세 사망 시 약 640만 원 남음

노후를 지키는 추가 수입 사례 5가지 📝

자산을 깎아먹지 않고 지켜내는 든든한 방패, 실제 어떤 방식으로 '월 100만 원'의 현금 흐름을 만들 수 있을까요?

- 1. 재취업 및 소일거리: 경력을 살린 자문 서비스나 지자체 시니어 일자리 사업 참여 (가장 확실한 방법!)

- 2. 배당주 투자: 1억 원의 일부를 고배당 ETF나 리츠(REITs)에 투자하여 분기별 또는 월별 배당금 수령

- 3. 주택연금 활용: 살고 있는 집을 담보로 평생 매달 국가가 보증하는 연금을 수령 (집을 지키며 수입 발생)

- 4. 개인연금 및 저축성 보험: 퇴직 전 미리 준비한 연금 저축이나 변액 보험의 연금 전환 기능을 활용

- 5. 콘텐츠 크리에이터 및 재능 마케팅: 블로그, 유튜브 또는 크몽 같은 플랫폼에서 본인만의 노하우를 판매하는 디지털 수익 구조

은퇴 자산 관리 핵심 요약

자주 묻는 질문 ❓

결국 노후 준비는 '얼마를 모았느냐'의 숫자 싸움이 아니라, '어떤 구조를 만들었느냐'의 시스템 싸움입니다. 막연한 불안감에 무리한 창업을 하기보다는, 내 자산을 지켜낼 수 있는 작은 수입원부터 차근차근 만들어보시는 건 어떨까요? 여러분의 든든한 노후를 응원합니다! 더 궁금한 점이 있다면 댓글로 편하게 물어봐 주세요~ 😊

'경제 연구소' 카테고리의 다른 글

| 루이싱커피 부활의 비밀: 회계 부정에서 중국 1위가 되기까지 (0) | 2025.12.22 |

|---|---|

| 같은 USB-C인데 충전 속도 왜 이래? | USB-C 충전기, 충전 케이블, 충전에 대한 모든 꿀팁 정리 (1) | 2025.12.21 |

| 물을 공짜로, 다이아몬드를 비싸게? '가치의 역설'과 한계효용의 비밀 💡 (0) | 2025.12.03 |

| 돈의 가치가 변하는 이유: 시간선호와 할인율, 현재가치 계산법 완벽 가이드 (1) | 2025.11.20 |

| 소득이 늘어도 식비 비중은 줄어든다? '엥겔 법칙'의 모든 것 (0) | 2025.11.20 |